Plan d’Epargne pour la Retraite Collectif (PERECOI)

Système d’épargne collectif permettant aux salariés et aux chefs d’Entreprises de se constituer une épargne. Les versements du salarié peuvent être complétés par un versement de l’Entreprise appelé Abondement. Les sommes (versements du salarié et l’abondement consécutif) sont bloquées jusqu’à la retraite, sauf cas de déblocages anticipés. Au moment de la retraite, les sommes sont disponibles sous forme de rente ou, si l’accord collectif le prévoit, sous forme de capital. Le PERECO peut être mis en place au niveau de plusieurs entreprises n’appartenant pas au même groupe (PERECOI).

Conditions de mise en place

Avoir au moins 1 salarié (même à temps partiel) titulaire d’un contrat de travail de droit privé, en plus du mandataire social ou du dirigeant non salarié. Attention : l’emploi d’un apprenti seul ne suffit pas pour la mise en place, mais il est bénéficiaire s’il y a d’autres salariés.

✧ PERECO/PERECOI: Négocié si présence d’un comité d’entreprise ou de délégués syndicaux

✧ PERECO/PERECOI : Ratifié aux 2/3 des salariés, ou négocié avec le comité d’entreprise ou les délégués syndicaux.

Qui sont les bénéficiaires?

✧ Tous les salariés ;

✧ Le chef d’entreprise ou le professionnel libéral* ;

✧ Le conjoint collaborateur et conjoint associé* ;

✧ Les salariés ou TNS en cumul emploi retraite.

* dans les entreprises dont l’effectif est compris entre 1 et 250 salariés pendant 12 mois consécutifs ou non sur l’année de versement et les 2 années qui précèdent.

Versements et plafonds

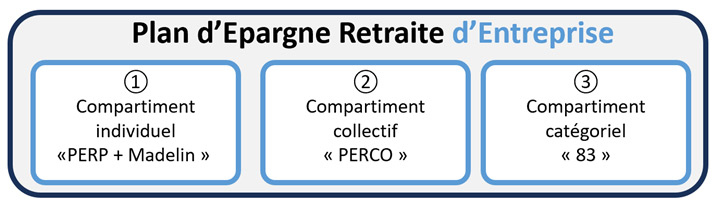

La « loi Pacte » portant notamment réforme de l’épargne retraite, publiée le 23 mai 2019 au Journal Officiel, crée un nouveau Plan d’épargne retraite PER. Il harmonise les dispositifs retraite existants (PERCO, PERP, Madelin, article 83) et vise à les remplacer à terme pour que chaque épargnant puisse regrouper l’ensemble de son épargne dans un seul et unique plan PER.

Le PER est un dispositif unique qui propose aujourd’hui deux modalités de souscription.

Il peut être souscrit dans le cadre de l’entreprise (PER d’entreprise), pour les personnes détenant un plan d’épargne salariale au sein de leur structure, ou, à titre individuel (PER individuel).

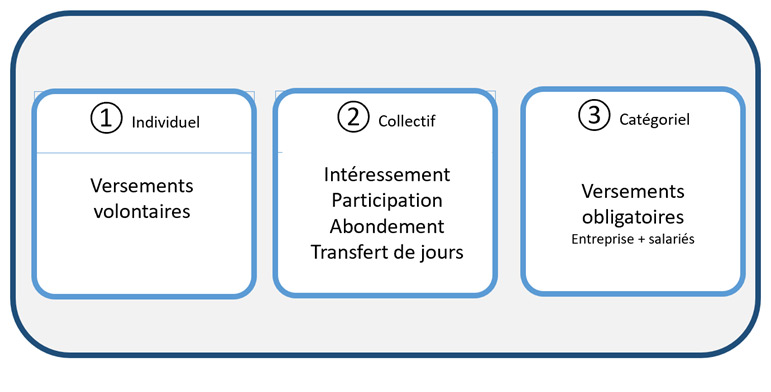

Ce nouveau PER Entreprise est composé de 3 compartiments :

Les versements volontaires réalisés sur le PERCO (générateur d’abondement) sont aujourd’hui déductibles et sont logés dans le compartiment ①, l’abondement, la participation et l’intéressement allant dans le compartiment ②.

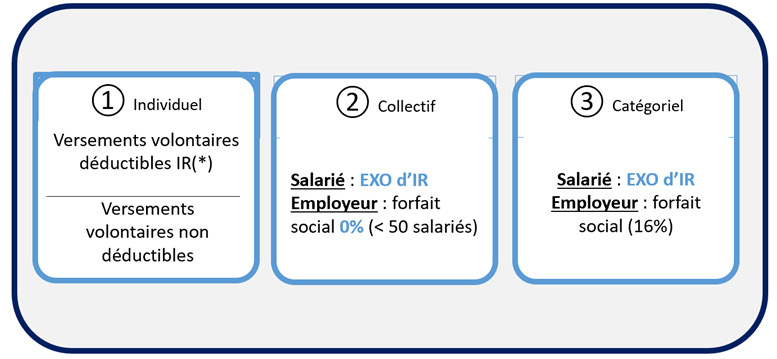

- Traitement fiscal et social des versements sur le PER Entreprise

(*) dans la limite des plafonds épargne retraite article 163 quatervicies et article 154 du CGI

L’abondement de l’Entreprise

C’est un versement complémentaire de l’entreprise au versement du bénéficiaire.

Il est facultatif et les règles d’abondement sont prévues par le règlement du plan. L’abondement peut être fonction du montant du versement, de tranches de versement ou de l’ancienneté des bénéficiaires.

Le taux maximum est de 300% du montant du versement volontaire et est plafonné à 16% du plafond annuel de sécurité sociale**.

Fiscalité de l’abondement

| ENTREPRISE Exonération quasi-totale de charges patronales et déduction de l’assiette du bénéfice imposable |

|

|---|---|

| Régime Social | Régime Fiscal |

| Forfait social PERECO/PERECOI Taux : 20% ou 16% sous conditions pour les autres* si : - Gestion pilotée retraite par défaut - Investissement à 7% au moins dans titres éligibles au PEA PME Assiette : 100% du montant brut versé (abondement, intéressement, participation) Paiement : payé en sus par l’entreprise à l’URSSAF *Taux de 20% si ces 2 conditions ne sont pas réunies |

|

| BENEFICIAIRES | |

|---|---|

| Régime Social | Régime Fiscal |

| CSG / CRDS Taux : 9,7 % (CSG 9,20 % + CRDS 0,50 %) Assiette : 100 % du montant brut perçu Paiement : - Salariés : Prélevés sur le montant perçu et déduits par l’entreprise pour paiement à l’URSSAF - Travailleur non salarié (TNS) : Non prélevés sur le montant perçu. Les montants perçus sont déclarés dans les revenus professionnels. L’URSSAF calcule et appelle la CSG/CRDS à payer. | Exonération d'impôt sur le revenu dans la limite de 16% du Plafond Annuel de la Sécurité Sociale** L'abondement est exonéré car placé sur le plan d'épargne. |

Fiscalité des retraits

Les sommes sont bloquées jusqu’à la retraite, sauf cas de déblocages anticipés (achat de la résidence principale notamment).

Au moment de la retraite, vous aurez la possibilité d’opter, concernant le compartiment ①, pour une sortie en rente ou en capital.

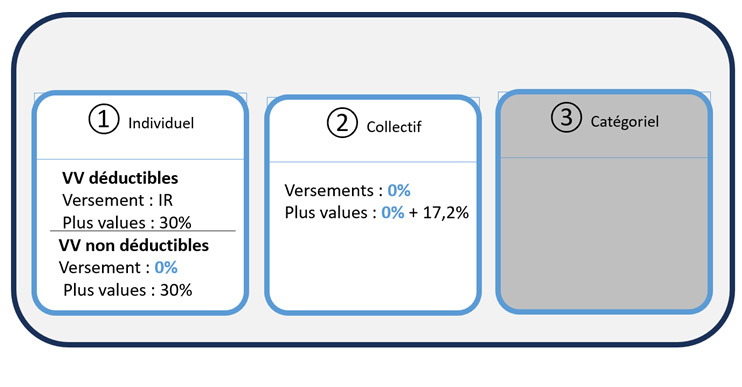

La fiscalité, du compartiment ① à la sortie dépendra de l’option de déduction choisie ou non à l’entrée, le compartiment ② sortant lui toujours en capital défiscalisé (seuls les prélèvements sociaux au taux de 17.20% sont dus sur la partie plus-value).

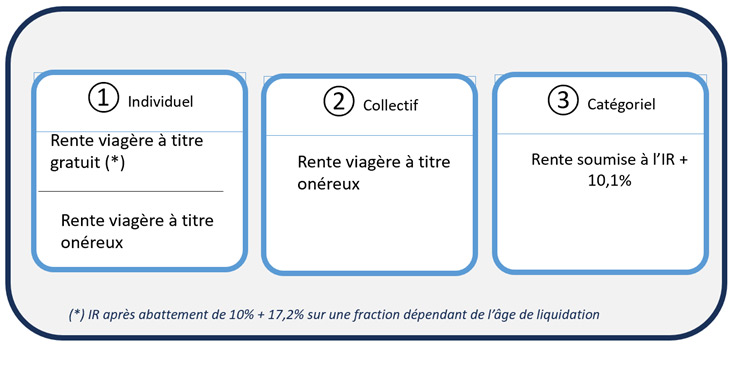

- Fiscalité en cas de sortie en capital

- Fiscalité en cas de sortie en rente

** Plafond annuel de la sécurité sociale (PASS) : 41 136€ en 2020