Préparation retraite

Les réformes successives de nos régimes de retraite, l’augmentation du nombre de trimestres nécessaires pour atteindre le taux plein, les critères pour calculer notre future pension sont autant de signes de faiblesse inquiétants de nos régimes du fait du déséquilibre croissant entre les cotisants et les retraités.

Aujourd’hui il est indispensable de se constituer un capital supplémentaire pour être en mesure de palier aux insuffisances du système le moment venu.

La préparation à la retraite peut prendre des formes très variées. Nous vous recommandons de mettre en place une véritable stratégie par capitalisation le plus tôt possible, et d’abonder régulièrement pour atteindre vos objectifs à l’âge de la retraite. Plus vous commencerez tôt, moins l’effort sera important pour arriver au même résultat !

Qu’est ce que le plan d’épargne retraite PER

Le PER (Plan Epargne Retraite) pour tous !

Le Plan d’épargne retraite (PER) est un nouveau dispositif créé dans le cadre de la loi Pacte, portant notamment réforme de l’épargne retraite, promulguée le 22 mai 2019. Il permet de se constituer un complément de revenu à la retraite dans des conditions sociales et fiscales avantageuses.

Le PER :

- absorbe les dispositifs retraite existants (PERCO, PERP, Madelin, article 83),

- harmonise leur fonctionnement

- crée un cadre commun applicable à tous les produits.

A terme, il vise à les remplacer pour que chaque épargnant puisse regrouper l’ensemble de son épargne retraite dans un seul et unique PER.

C’est un dispositif unique qui propose deux modalités de souscription. Il peut être souscrit :

- à titre individuel (PER individuel)

- et/ ou dans le cadre de l’entreprise (PER d’entreprise)

Qui peut ouvrir un PER et dans quel compartiment ?

Le PER individuel est ouvert à tous (hors mineur), ni de situation professionnelle (sans emploi, étudiant, retraité et tout type de travailleur)

PER d’entreprise : 2 Possibilités

- Le Plan d’épargne retraite d’entreprise collectif concerne l’ensemble des salariés de l’entreprise. Une condition d’ancienneté peut être exigée mais ne peut excéder trois mois.

- Le Plan d’épargne retraite obligatoire peut concerner l’ensemble des salariés de l’entreprise ou être réservé à une ou plusieurs catégories objectives de salariés.

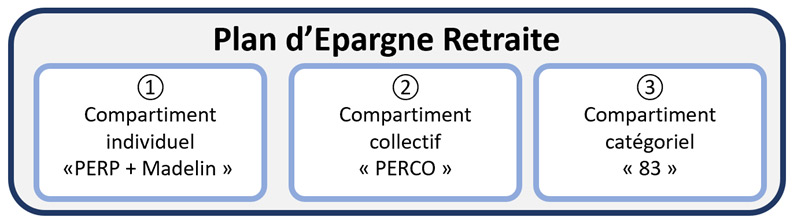

Quelle que soit la modalité de souscription, le PER est obligatoirement constitué de trois compartiments :

- Compartiment Individuel (successeur des contrats PERP et Madelin)

- Compartiment Collectif (successeur du PERCO)

- Compartiment Catégoriel (successeur de l’article 83)

Les compartiments collectifs (2) et catégoriels (3) ne sont accessibles aux versements que dans un PER entreprise.

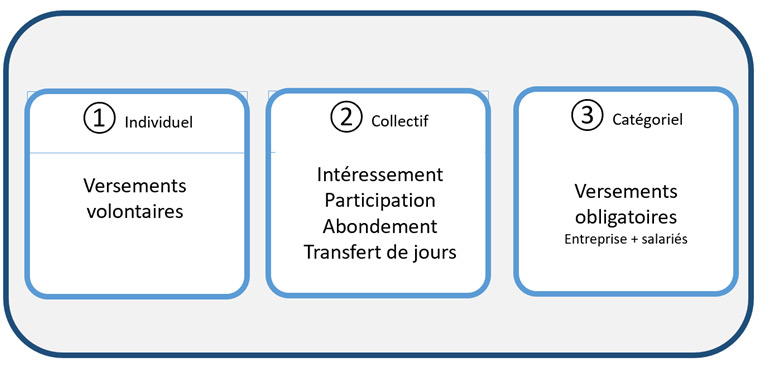

Quels types de versements peut-on effectuer sur le PER ?

Le Plan d’épargne retraite (PER individuel et PER d’entreprise) donne lieu à l’ouverture soit d’un compte titres, soit d’un contrat d’assurance vie .

Chaque compartiment du PER peut être alimenté par différents types de versements :

Cas particuliers des transferts

La loi Pacte permet de transférer, à partir du 1er octobre 2019, d’anciens produits (PERCO, PERP, Madelin, article 83, Préfon, Corem, CRH) vers le nouveau plan d’épargne retraite PER. Les transferts de PER à PER seront aussi possibles (sous conditions et dans certains cas avec frais de transferts).

De plus, avant le 1er janvier 2023, les sommes issues de contrats d’assurance vie de plus de 8 ans peuvent être transférées vers le nouveau Plan d’épargne retraite PER sous conditions. L’avantage fiscal est double : exonération fiscale des plus-values (abattement spécial de 4600€ pour un célibataire, 9200€ pour un couple) + déductibilité des sommes à l’entrée !

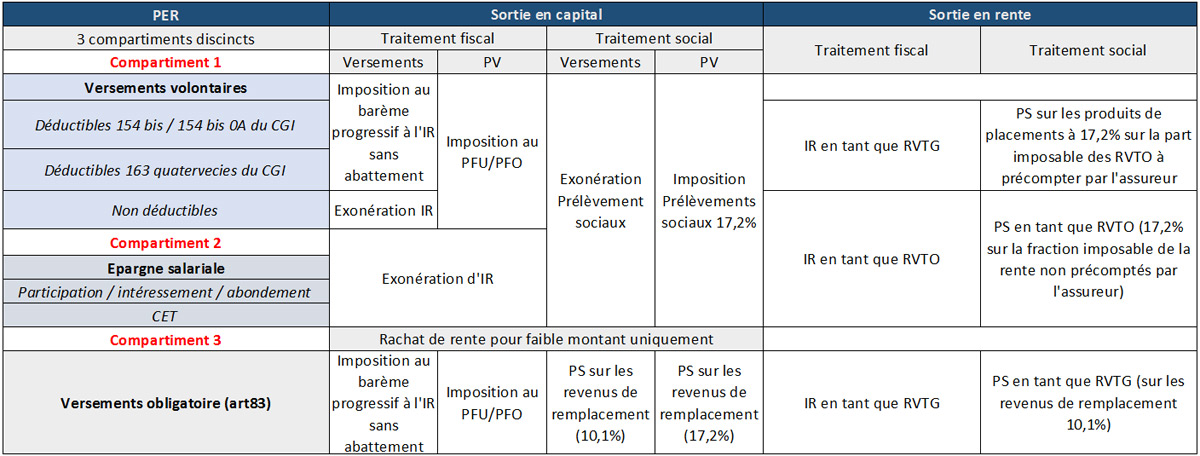

Fiscalité de la sortie du PER

Le PER peut être dénoué au moment de la retraite ou par anticipation à chaque acquisition de la résidence principale soit:

- Sortie en capital en une ou en plusieurs fois, (sauf Per entreprise obligatoire)

- Rente à vie,

- Combinaison de ces deux options (sauf Per entreprise obligatoire)

Traitement fiscal et social de la sortie du PER

Fiscalité décès du PER

| Décès avant 70 ans | Décès après 70 ans |

|

• Application du 990i du CGI (20% pour la part des sommes comprises entre 152 500€ et 700 000€, 31,25% au-delà de 700 000€ tous contrats d’assurance-vie confondus) à concurrence de la part revenant à chaque bénéficiaire des sommes. • Les prestations sont exonérées du prélèvement lorsque la rente a été constituée moyennant le paiement de primes régulièrement échelonnée dans leur montant et leur périodicité durant une période d’au moins 15 ans. |

• Ouverture aux droits de mutation à titre gratuit en fonction du degré de parenté entre l’assuré décédé et le bénéficiaire pour le montant du capital versé. • L’abattement de 30 500€ est commun à l’ensemble des PER et contrats d’assurance vie souscrits par un même assuré. |

Fiscalité des plans à l'entrée

Vous pouvez investir sur un plan d’épargne retraite dont les cotisations seront, si vous le souhaitez, déductibles ou non de vos revenus sous un certain plafond, que nous nommerons Le Plafond d’Epargne Retraite qui se calcule de la façon suivante :

Pour l’ensemble des contribuables:

Les cotisations seront déduites du revenu global et plafonnées selon les dispositions de l’article 163 quatervicies du Code Général des impôt (ancien plafond de déduction PERP) soit une déduction du revenu global dans la plus élevée des deux limites suivantes :

- 10 % des revenus d’activité professionnelle*, retenus dans la limite de 8 PASS de l’année N-1,

- 10 % du PASS de l’année N-1,

* Avec un revenu d’activité professionnelle correspondant à :

- Salaires (après abattement pour frais professionnels) ;

- Rémunérations TNS (après abattement pour frais professionnels) ;

- BIC / BNC / Bénéfices agricoles ;

- Minimum = 1 PASS, Maximum = 8 PASS*

Pour les contribuables indépendants:

Les cotisations des indépendants peuvent également être déduites du revenu global et plafonnées selon les dispositions de l’article 154 bis du Code Général des impôts (ancien plafond de déduction Madelin) soit une déduction du revenu professionnel (bénéfice ou rémunération de gérance article 62) dans la plus élevée des deux limites suivantes :

- (10 % du bénéfice imposable, retenu dans la limite de 8 PASS) + (15 % du bénéfice imposable compris entre 1 et 8 PASS de l’année N),

- 10 % du PASS de l’année N (année de clôture de l’exercice).

Notre savoir-faire

IREMIA PATRIMOINE vous accompagne votre stratégie retraite et donc dans l’étude et dans la mise en place d’un PER et d’éventuels transferts.

En effet, les différents types de versements dans les compartiments bénéficient d’une déduction fiscale mais dépendent de plafonds différents qui viennent s’interposer entre eux.

De plus, tous les contrats ne proposent pas les mêmes options : il convient d’être vigilant sur le choix que vous ferez !

En effet :

✧ La diversité des supports d’investissement, même en gestion pilotée ;

✧ L’accès à des gérants de fonds renommés ;

✧ Les options de rentes proposées ;

✧ Les options de gestion ;

✧ La solidité de l’assureur ;

Sont autant de paramètres qui revêtent une importance capitale et que nous vous proposons d’analyser ensemble.

Autres enveloppes de capitalisation

Capitalisation via l’immobilier, via les montages sociétaires

Enfin, l’investissement immobilier en direct ou par l’intermédiaire de sociétés patrimoniales peut répondre à ce même objectifs (Société Civile, Holding familiale…).